地域

地域不動産購入をお考えの方

こんなお悩みは

ありませんか?

- 初めてでどう選べばいいか分からない

- 地域に詳しい人のアドバイスがほしい

- 住宅ローンが借りられるか心配

- 信頼できる会社に任せたい

- 手続きなどの費用ってどのくらいかかる?

- 資産になる不動産を知りたい

ワンダーランドに

ご相談ください!

ワンダーランドなら、

物件探しのお悩みを

不動産のプロに

なんでもご相談いただけます!

物件探しのお悩みを

不動産のプロに

なんでもご相談いただけます!

ワンダーランドの

不動産購入が

選ばれる理由

01

創業25年以上 豊富な経験、実績による安心感

日進市を中心に愛知県内で多くのご縁を頂いてきました。創業以来培ってきた、豊富な経験や実績を活かしたご提案をいたします。

02

幅広いネットワークを活かした豊富な物件情報

弊社ならではの多彩なネットワークにより、幅広いニーズにお応えできる豊富な物件情報をご用意。

毎日更新される最新情報をタイムリーにご覧いただけます。

毎日更新される最新情報をタイムリーにご覧いただけます。

03

親身に寄り添うアットホームな接客

弊社は一方的なセールスはいたしません。お客様との信頼関係が大切であると考えています。

目の前のお客様のご要望をしっかりとお聴きし、ご希望に沿ったご提案をいたします。

目の前のお客様のご要望をしっかりとお聴きし、ご希望に沿ったご提案をいたします。

04

適切なライフプランをご提案

不動産購入において、資金計画は非常に重要となります。弊社では、住宅ローンアドバイザーやファイナンシャルプランナーの資格を持った経験豊富なスタッフが、長期的なライフプランに基づいた資金計画をサポートいたします。

05

購入後もつながるご縁

弊社ではお引き渡し後もお客様とつながり続けることを大切にしています。年に1 回のふれあい感謝祭は、その気持ちを現したイベントで す。

06

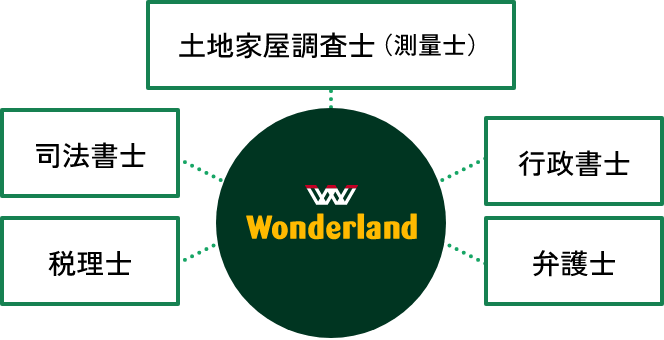

士業との連携によるスムーズな手続き

司法書士・行政書士・土地家屋調査士(測量士)・税理士・弁護士、といったそれぞれの分野に特化した専門家とのネットワークにより、様々な手続きをスムーズに行うことができます。